经济形势喜忧参半 政策全面性宽松可能性在降低

日前,我国7月经济数据已经陆续亮相。数据显示7月经济形势喜忧参半,PMI、CPI、外贸等数据平稳甚至向好;而 金融 信贷、工业生产和固定投资数据却出现较大幅度的下降。

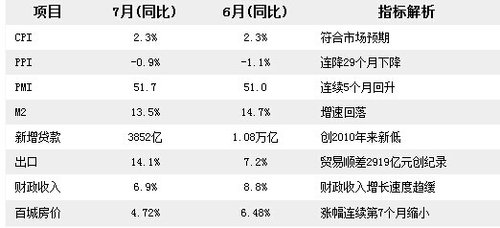

8月1日官方公布数据显示,7月PMI为51.7%,连续5个月回升,创27个月来的新高, 制造业 明显向好。稍后公布的7月CPI同比涨2.3%,物价保持平稳,PPI降幅收窄至-0.9%。外贸方面,7月出口大增14.1%,大大超出市场预期。

然而,近日公布的金融、投资和工业增加值等数据则不太理想。央行数据显示,7月份社会融资规模只有2731亿,新增贷款为3852亿,人民币存款减少1.98万亿。数据下降“令人惊讶”。1-7月,全国固定投资名义增长17%,增速延续回落;房地产投资同比名义增速只有13.7%。而7月我国规模以上工业增加值同比实际增长9.0%,环比也是持续回落。

由于社会融资规模、信贷、投资和工业增加值增速都出现了较大幅度的下降,市场对经济增长出现担心。不少机构和分析者认为,需要进一步加大政策刺激力度来保持经济企稳和增长。

对此, 长江证券 倾向于认为无论是当前还是未来,政策全面性宽松的可能性都在降低。

长江证券认为,对于新常态的宣传和对上半年 7.4%下的经济工作的肯定,表明 7.5%不是一个需要过于关注的数字。此次对于新常态的宣传力度是较大的,这表明预期管理已经从对于经济增长数据的预期管理,转向了让预期适应当前增速的预期管理,即便增速小幅低于7.5%,只要在 7.5%左右的区间内增长,仍然是合理的。同时,对于新常态的宣传中,强调了新常态需要改革找到新的增长模式,才能够找到,而不是被动地等待新常态的来临。这表明未来一段时间结构调整的重要性可能会高于经济托底政策的重要性。

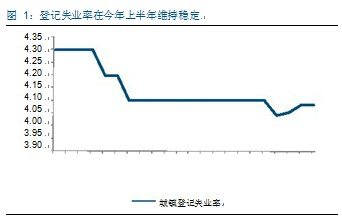

其次,回归到经济本质,在人口供给转向紧张的状态下,即使在经济增速弱化的过程中,就业情况仍然会相对稳健。10 年开始适龄劳动人口占比下降,12 年开始适龄劳动人口绝对数量下降,这种情况下,即使维持充分就业增速也会回落。反过来说,增速下降未必意味着失业。事实上,就业市场越发走向供小于求的状态,登记失业率也在出现下降。

最后,央行对于数据解读的文中对 8 月初每日投放 300-500 亿规模的表述,也只是为了平滑 7 月信贷大幅萎缩的影响。央行在政策的变化上又犯了 08 年和 13 年所犯过的矫枉过正的错误,这需要后面信贷政策的对冲,但是政策的基调已经不能再解读为货币政策维持宽松了。